{kind=link}

Segundo a associação de empreendedores, cada ponto porcentual de desconto em juros permitirá que 300 mil pessoas financiem suas casas. Limite de crédito, custo inferior, taxas tradicionais, queda de dois porcentagens, compromisso menor, novo cenário para o futuro.

A redução dos juros não apenas beneficia a economia, mas também torna os empréstimos mais acessíveis. A queda de juros proporciona oportunidades para mais pessoas investirem e expandirem seus negócios, contribuindo assim para o crescimento financeiro do país.

Além disso, a diminuição das taxas de crédito de longo prazo possibilita que projetos de maior duração sejam viabilizados, impulsionando o desenvolvimento sustentável e a estabilidade econômica a longo prazo. A queda de juros é, portanto, um elemento fundamental para impulsionar a economia e promover a inclusão financeira em diversas camadas da sociedade.

Impacto da Queda de Juros nas Taxas de Crédito a Longo Prazo

No contexto do financiamento imobiliário, a cada diminuição de um ponto nas taxas de juros, Luiz Antônio França, líder da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), destaca que 300 mil famílias se tornam elegíveis para solicitar crédito. ‘Cada ponto percentual de queda permite a inclusão de 300 mil famílias. É por isso que o mercado de baixa renda se destaca, devido ao seu custo inferior em relação às taxas tradicionais’, salienta o executivo durante um evento promovido pelo banco Inter sobre o mercado imobiliário.

É essencial que as prestações do financiamento da casa própria não ultrapassem 30% da renda familiar, pois exceder esse limite pode tornar a dívida prejudicial e aumentar significativamente o risco de inadimplência. Assim, ao reduzir a taxa de juros, naturalmente as parcelas se tornam mais acessíveis e cabem no bolso de um número maior de pessoas.

Artigos Relacionados

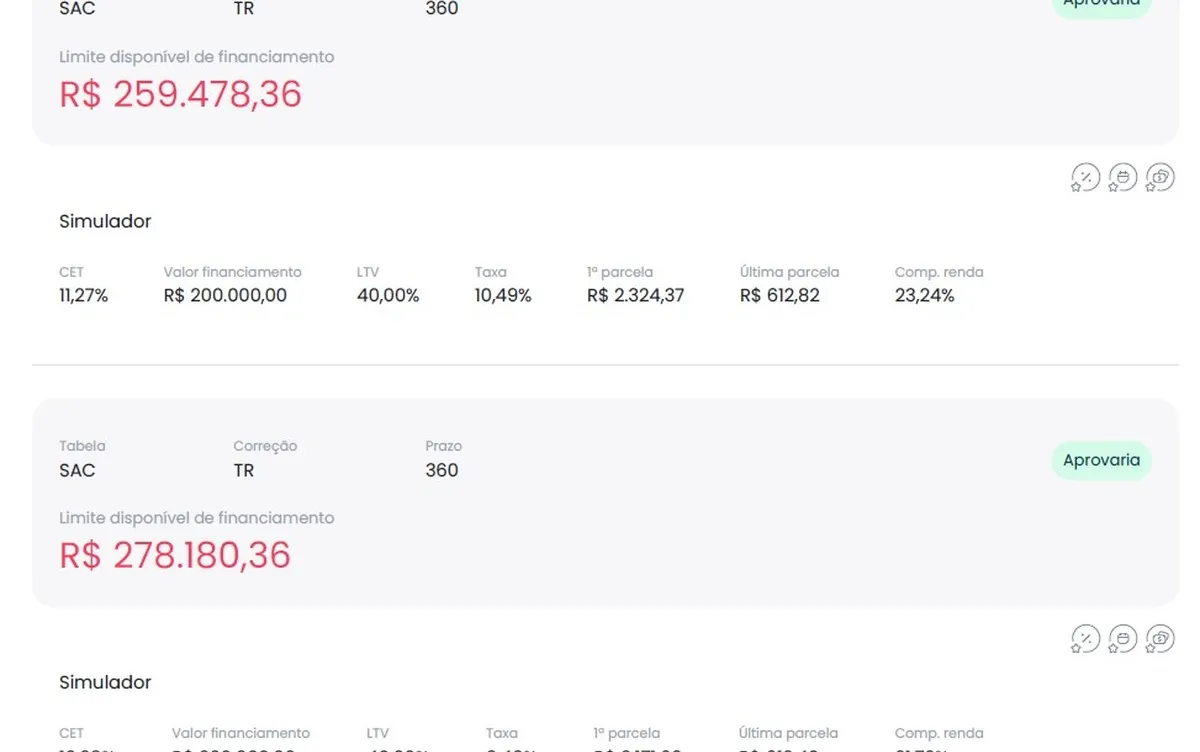

Outro efeito positivo de juros mais baixos seria a oportunidade de realizar uma entrada menor no momento da compra, ao obter um aumento no limite de crédito. Simulações conduzidas pela Risknow comparam dois cenários com diferentes taxas. Em uma simulação envolvendo um financiamento imobiliário de R$ 500 mil, com R$ 300 mil de entrada, no primeiro cenário a taxa seria de 10,49% ao ano, enquanto no segundo seria de 9,49% ao ano. Uma diminuição de apenas um ponto percentual nas taxas permitiria uma liberação de 10% adicional de crédito e um comprometimento menor da renda familiar, como demonstrado nos quadros abaixo.

A prestação inicial com a taxa de juros mais elevada seria de R$ 2.324, em comparação com R$ 2.171 mensais em um cenário com juros mais baixos, resultando em uma economia de R$ 153 por mês, ao longo de 360 meses. Uma queda de dois pontos percentuais elevaria o limite de crédito em 16% e reduziria a primeira prestação para R$ 2.017.

Qualquer redução nas taxas de crédito a longo prazo tem um impacto significativo no montante final pago por quem contraiu o empréstimo. Nesses contextos, o tempo joga a favor da instituição financeira e contra o cliente. Uma consequência adicional, favorável ao consumidor, é a possibilidade de obter financiamento para um imóvel de maior valor. Com taxas mais baixas, as parcelas diminuem, permitindo que o valor financiado seja maior, sem comprometer a renda além do limite saudável de 30%.

Por esses motivos, muitas pessoas estão ansiosas para saber quando as taxas de juros irão finalmente cair no financiamento imobiliário. Após sete reduções na taxa básica de juros (Selic), os juros permanecem em níveis semelhantes. Embora o mercado de crédito esteja correlacionado com a Selic, no caso do crédito imobiliário, que é um compromisso de longo prazo, os bancos também consideram o cenário futuro para se protegerem contra possíveis aumentos nas taxas. Enquanto persistirem incertezas sobre a extensão da queda de juros e o momento em que países como os Estados Unidos devem relaxar sua política fiscal, os credores provavelmente manterão as taxas em patamares elevados por mais tempo. ‘O maior risco é a inflação, tanto internamente quanto externamente. Enquanto não for totalmente controlada, continuaremos a observar pressão nas taxas de juros. Isso tem um impacto ainda maior do que a incerteza fiscal’, destaca França.

Fonte: @ Valor Invest Globo

Comentários sobre este artigo